复旦发展研究院金融研究中心邀请相关专家对2023年1月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2022年12月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

01受节日家庭需求和节后企业需求上升的双重利好影响,金融行业景气指数显著上升

02短期利率和人民币汇率走势上扬带动外汇储备景气指数上升

03节日需求和政策红利推动各行各业和区域经济景气指数回升

金融研究中心主任孙立坚教授受邀解读数据

以下是更为具体的解读内容:

一、反映前期经济活力不足对GDP预期带来一定的影响,但中美经贸关系有望回暖,外需市场弥补内需压力,利好和利空的因素交织,中国的GDP景气指数轻微下调。市场预期美国抗通胀的政策效果显现,加息的力度和频度也会因此减缓,但前期抗通胀政策对经济活力的负面影响仍在发酵。

2023年的中国经济增长预期为4.37%,与12月的调查数据相比,专家对2023年的中国经济增长预期下调0.03%。从本期调查的美国GDP增长的趋势来看,专家对2023年美国经济增长预期是1.99%,与上期调查相比下跌0.10%。

二、中国CPI景气指数下调主要是周期性的原因,猪肉供给充足价格稳定, 疫情管理方式改变的影响后中国的市场需求仍在恢复的过程当中,内需活力不足影响CPI走势。美国的CPI景气预期继续下调,反映前期抗通胀的货币政策带来需求下行,物价水平继续向下调整。中国PPI上调的原因,反映受俄乌事件余波和特殊气候的影响,国际能源的供给不足,导致供给端进口原材料价格升高。

预测未来3个月中国的通胀率为2.13%,未来一年的通胀率2.67%。与12月数据相比,长短期预期出现下调。预测美国的短期通胀率为5.99%,1年期通胀率为5.04%,与上月预期判断相比,长短期预期均出现下调。另外,1月的PPI短期预测为0.39%,长期预测为1.56%。与上期预期判断相比,中国PPI长短期均出现上调。

三、节日效应和中国的疫情管理的方法调整,劳动力的供给继续减弱,劳动力市场供不应求市场预期工资的景气指数上调。欧元区工资的景气指数下调的原因,主要是来自消费需求不足,导致劳动力市场需求不足。美国工资景气预期下调,一是疫情管控措施放松,北美自由贸易区和拉美国家向美国的劳动力流动逐渐恢复。二是前期抗通胀的货币政策对经济活力的影响仍然存在,消费端的需求仍在恢复中,同时物价下调的影响也传导到工资。

本期预测短期中国的平均工资增长率短期为5.00%,长期为5.65%,与上期相比,短期上升0.12%,长期上升0.51%;短期欧元区的平均工资增长率为2.09%,与上期相比下跌2.15%。长期为2.30%,与上期相比下跌2.08%;短期美国的平均工资增长率为5.59%,与上期相比下调1.31%,长期平均工资增长率为5.51%,与上期相比下调0.73%。

四、SHIBOR景气预期上调的原因,一是节日效应会增加货币需求但节后市场吸收货币的能力会减弱,央行因此会适当调整市场的流动性,二是通过适当调整利率,吸引市场资金重新回流到中国市场。存款利率短期下降,反映短期内市场活力不足可能使市场偏好较为稳健的银行储蓄。长期存款利率上调,反映市场预期未来经济活力释放后资金将会从避险转向投资,银行存款减少,利率上升。贷款利率上升,一是经济下行带来了贷款的违约风险的加大,二是存量债务展期的利率也跟随经济下行带来的风险加大而被设置在较高水平。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.39%,1年后的SHIBOR的利率的预期为2.43%,与上月数据相比,专家对SHIBOR利率的短期预期上调0.18%,长期预期上调0.19%。

与12月预期相比,3个月后的年存款利率的预期为1.51%,与上期相比下调0.01%;1年后年存款利率的预期为1.48%,与上月预期相比上调0.05%。3个月后的年贷款利率的预期为3.62%,与12月调查的结果相比上调0.02%;1年以后的年贷款利率的预期为3.55%,与12月预期相比上调0.03%。

五、短期内受政策红利的影响,上证指数上行,但由于中国经济的仍处在结构调整的过程中,长期来看主板市场的估值水平可能会向下调整。受节日效应的影响,市场规模较小的创业板因企业利润收窄,加上投资者节日变现需求增加,故创业板的短期景气指数会向下调整。长期来看,市场预期复工后业绩增长,长期景气指数上升。虽然中美关系在商贸上有缓和的迹象,但在科创板上市的科创企业可能受益不大,长短期景气预期下调。恒生指数景气指数上调,一是来自基数效应,二是加息频度减弱的信号显现和中美经贸关系缓和的迹象,有利于外部市场联动的恒生指数的景气预期上升。WTI景气预期上升,主要是来自地缘政治的影响和特殊气候的影响,供给不足导致原油价格上行。

本期调查时的上证综合指数基准为3176.34,专家预测3个月后的预测平均值上升约90点,1年后的预测平均值上升约310个点;本期调查时的恒生指数为21534.43,3个月后的预测平均值上升约556个点,1年后的预测上升约3052个点。本期调查时的创业板指数为2473.81,3个月的预测上升约45点,1年后的预测上升约234个点。本期调查时科创50指数为972.26,3个月的预测上升约32个点,1年后的预测上升约96个点。WTI原油价格短期调查基准值为78.13美元/桶,3个月后价格预期下调0.53美元。

六、 FDI输入的景气指数下调的原因,一是来自基数效应,二是跨国企业可能对中国的投资进行战略调整。FDI输出的景气指数下调的原因,主要是来自前期的投资在落地阶段进入短期调整和消化,同时地缘政治带来的不确定性因素也可能影响企业对外投资的意愿。出口景气指数向下调整的原因,一是来自基数效应,二是节日效应下出口行业进入假期调整时期。进口景气指数上调,一是来自能源价格上升,二是市场预测后续经济活力恢复后,出口情况预期好转,根据先进口零部件后出口消费品的模式,进口景气指数先于出口景气指数上调。拆借利率上调,人民币走强有利国际资本重新流入国内市场,对冲出口减少和来华投资减少对外汇储备的影响,外汇储备景气指数略微上调。

23年1月外汇储备预测指数为3.33,与上期数据相比增加0.2个点;FDI输出预测指数与12月份相比减少约5个点;FDI输入预测指数与12月份相比减少约9个点;出口预测指数与上月相比减少12个点;进口预测指数与上期相比增加约1个点。

七、 节日效应下带动民间消费景气指数的略微上调,节日消费的价格效应和市场劳动力短缺促使工资上升,民间投资的景气指数也略微向上调整。货币政策偏稳健,债务存量面对展期窗口的压力,债务景气指数均略微上升。节日效应下企业利润并没有减弱,且一部分劳动力回乡,劳动力供给紧张,就业率景气指数上升。汽车消费需求在节日效应下也相应同步上升。三大经济体的市场消费活力仍在复苏阶段,世界贸易景气指数向下调整。

民间消费景气指数为26.67,与上期相比增加约2个点;民间投资指数为13.33,与上期相比增加约1个点;政府支出指数为70.00,与上期相比增加约4个点;国内债务指数76.67,与上期相比增加约5个点;国际债务指数为36.67,与上期相比增加约2个点;就业率景气指数与12月份调查结果相比增加约8个点;汽车登记率增加约8个点;世界贸易份额景气指数减少约12个点。

八、市场预期美联储加息的强度和频度减缓,美元疲软,非美货币走强,同时较高的利率吸引国际资金重新流入国内市场,人民币需求增加,预期人民币升值。欧洲受地缘政治和特殊气候的影响,经济下行压力较大,欧洲市场资金需求疲软,短期来看人民币对欧元出现欧元贬值的预期,但特殊气候过后,经济景气回暖,作为非美货币的欧元将继续走强,加上欧元区资本市场开放程度较高,长期来看人民币对欧元出现人民币贬值的预期。

专家预测美元兑人民币汇率3个月后的平均值为6.71,1年后的平均值为6.77,与上期数据相比,人民币长短期均出现升值;专家预测欧元对人民币汇率3个月后的平均值为7.25,1年后的平均值为7.32,与上期数据相比,人民币短期预期出现升值,长期预期出现贬值。

九、节日效应下,家庭资金的需求和节后企业投资需求同步上升,有利商业银行和投资银行的业务增加,同时保险业面临的赔付压力也有所释放,金融行业景气指数显著上升。

本期发布的金融行业指数与12月调查结果相比,专家上调商业银行、投资银行和保险业的景气预期。

十、节日效应下各行各业的景气指数均上调。尤其是与节日需求相关较高的汽车、零售贸易和信息技术业的行业景气指数上升幅度较大。

与12月调查结果相比,调查对象所有行业的景气指数均上调。其中,汽车、零售贸易和信息技术的行业景气指数上调幅度较大。

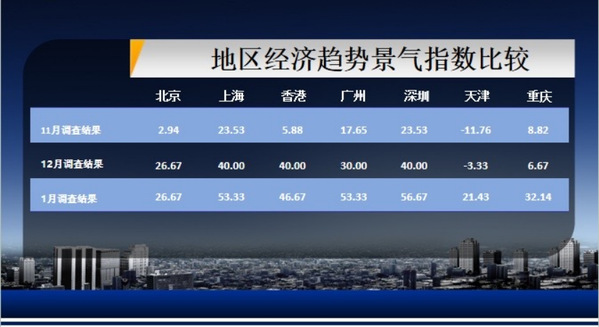

十一、市场预期节后人事安排将到位,二十大的政策红利至上而下慢慢释放,区域经济活力回升,景气指数回暖,尤其是改革开放排头兵的长三角和粤港澳大湾区的景气指数回暖程度较京津冀地区高。房价指数普遍下调,反映市场对政策红利认知可能出现错位,这种与预期的政策效果的认知不一致可能导致房价指数回落。

与12月调查结果相比,除北京外,调查对象各地区经济景气指数均出现上调。1月最高经济景气指数为深圳,为56.67;天津经济景气指数最低,为21.43。其次,从房价景气指数来看,与12月调查相比,调查对象城市的房价景气指数均出现下调。本期调查中,天津的房价景气指数最低,为-28.57。